全球干细胞银行市场崛起 细胞储存库迎来新机遇

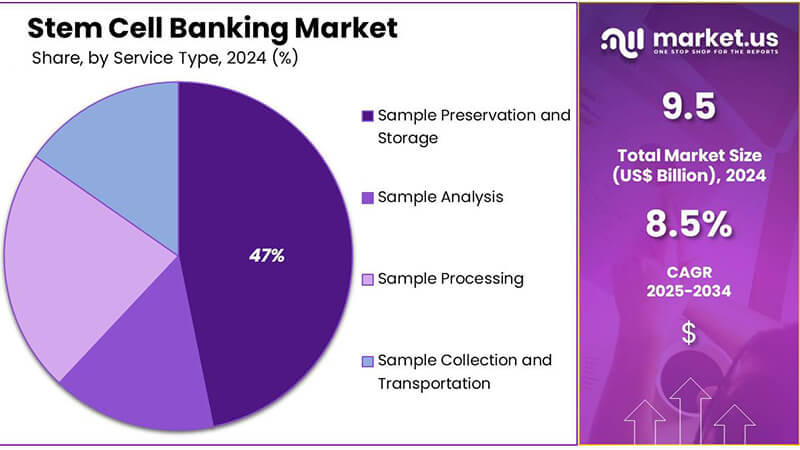

在生命科学领域,细胞储存库正成为推动医疗技术革新与健康产业升级的关键力量。全球干细胞银行市场预计将于 2034 年突破 20.8 亿美元大关,年复合增长率达 7.9%。从 2024 年的 9.5 亿美元到 2034 年实现翻倍增长,这一趋势背后,是疾病治疗需求的激增、政策支持的加码、技术创新的加速以及区域市场的深度布局。本文将深入剖析行业增长的底层逻辑,并为相关企业制定突围策略提供参考。

一、核心驱动力:疾病治疗需求与政策红利双轮驱动

临床刚需爆发

血液病、糖尿病等慢性病的高发病率,为干细胞存储行业提供了广阔的市场空间。在美国,白血病与淋巴瘤的发病率居高不下,每 3 分钟就新增 1 例患者,2024 年确诊人数预计达 18.7 万。而全球 5.37 亿糖尿病患者,正期待干细胞技术突破胰岛素再生难题。此外,100 万美国脑瘫患者和全球 1790 万心血管死亡病例,也迫切需要干细胞疗法带来的新希望。

政策与资金倾斜

中国医疗支出 23 年激增 18 倍,从 5000 亿跃升至 9 万亿,印度政府卫生投入占 GDP 升至 1.9%,为干细胞存储的发展提供了强大的资金支持。北美地区,美国加州再生医学研究院(CIRM)累计投入 30 亿美元,推动干细胞存储技术标准化,为行业发展提供了政策保障。

二、技术革命:干细胞存储设施的存储技术迭代升级

AI 驱动的自动化存储系统,使样本处理效率提升 40%,人工误差降低 90%。基因编辑融合存储方案,实现了定制化修复病变组织,治疗成本下降 30%。模块化液氮存储单元,为中小机构提供了存储密度提升 50%、运维成本减半的解决方案。新一代超低温技术(-196℃)的应用,使干细胞复苏存活率达 95% 以上,存储周期突破 30 年,为干细胞存储行业的长期发展奠定了坚实基础。在干细胞存储设施的实际运营中,液氮补给罐和气相液氮罐发挥着至关重要的作用,它们确保了干细胞的存储环境稳定可靠,是干细胞存储不可或缺的设备。

三、区域市场:亚太市场增长迅猛,北美技术领先

北美地区在干细胞存储市场中占比 45%,ViaCord、CBR 等巨头垄断高端市场,主导个性化干细胞疗法标准制定。美国 FDA 加速流程审批,2024 年新增 187,740 例血液病患者将推动临床转化。亚太地区增速达 12.5%,中国九万亿医疗投入催生区域性干细胞库网络,印度低成本存储服务吸引全球外包需求。中东与拉美地区,主权基金注资迪拜生物城,巴西公立医院联合私营机构搭建拉丁美洲细胞库,为干细胞存储的全球化发展提供了新的机遇。

四、风险与机遇:伦理争议与个性化医疗并存

挑战

胚胎干细胞提取引发宗教团体抵制,欧盟 30% 国家限制相关研究,给干细胞存储行业带来了伦理争议。地缘冲突导致液氮罐、冷冻介质进口成本上涨 15%,增加了供应链风险。

机遇

自体重编程技术规避了伦理争议,诱导多能干细胞(iPSC)存储需求年增 25%。精准医疗闭环模式,将细胞储存库、基因检测与临床治疗相结合,为企业提供了新的发展方向。

五、企业突围策略:干细胞存储的技术与区域双轮驱动

技术卡位

投资 AI 自动化存储系统,降低人力依赖,提升干细胞存储的运营效率。联合药企开发 “存储 - 复苏 - 治疗” 全链路服务,增强企业的溢价能力。

区域渗透

在新兴市场推行 “设备租赁 + 技术授权” 轻资产模式,快速占领干细胞存储市场份额。在北美市场聚焦高净值人群,推出家族基因库定制服务,满足不同客户群体的需求。

细胞储存库行业正站在发展的风口,企业需把握技术革新与区域布局的机遇,在激烈的市场竞争中脱颖而出,共同推动全球干细胞银行市场的繁荣发展。

来源:market